Estas são as principais alterações do IRS que constam da proposta de Orçamento do Estado para 2024 que tens de conhecer.

Colega, apresentamos neste artigo as alterações do IRS patentes no Orçamento do Estado 2024 com impacto, também, para os enfermeiros.

Art.º 12 – B – IRS Jovem

Alteração do regime fiscal do IRS Jovem (podem beneficiar os jovens com idade entre os 18 e 26 anos considerados não dependentes):

• No 1.º ano – isenção total (antes 50%), com limite de 40 (antes 12,5) x IAS;

• No 2.º ano – isenção de 75% (antes 40%), com limite de 30 (antes 10) x IAS;

• No 3.º e 4.º anos – isenção de 50% (antes 30%), com limite de 20 (antes 7,5) x IAS;

• No último ano – isenção de 25% (antes 20%), com limite de 100 (antes 5) x IAS (IAS 2023 – 480,43€; IAS 2024 – 510,00€, aumento de 6,2%).

Art.º 25 – Deduções especificas da categoria A

Aumento para 100% (era 50%) do acréscimo do valor das quotizações sindicais pagas na dedução especifica dos rendimentos de trabalho dependente, igual disposição está a ser proposta para os pensionistas.

O acréscimo da dedução das quotas sindicais determina por exemplo, que um enfermeiro sindicalizado com a remuneração de 1.280,72€, irá pagar menos 155€ de IRS, face a outro que não seja sindicalizado.

O enfermeiro sindicalizado obtém poupança mensal de 13€, que é o valor da quota sindical.

Ser sindicalizado é ter uma voz ativa na profissão, é pertencer a um coletivo que intervém para melhorar as condições de trabalho, para alterar a legislação aplicável à Enfermagem, para alterar as políticas de saúde. Ser sindicalizado é estar mais seguro!

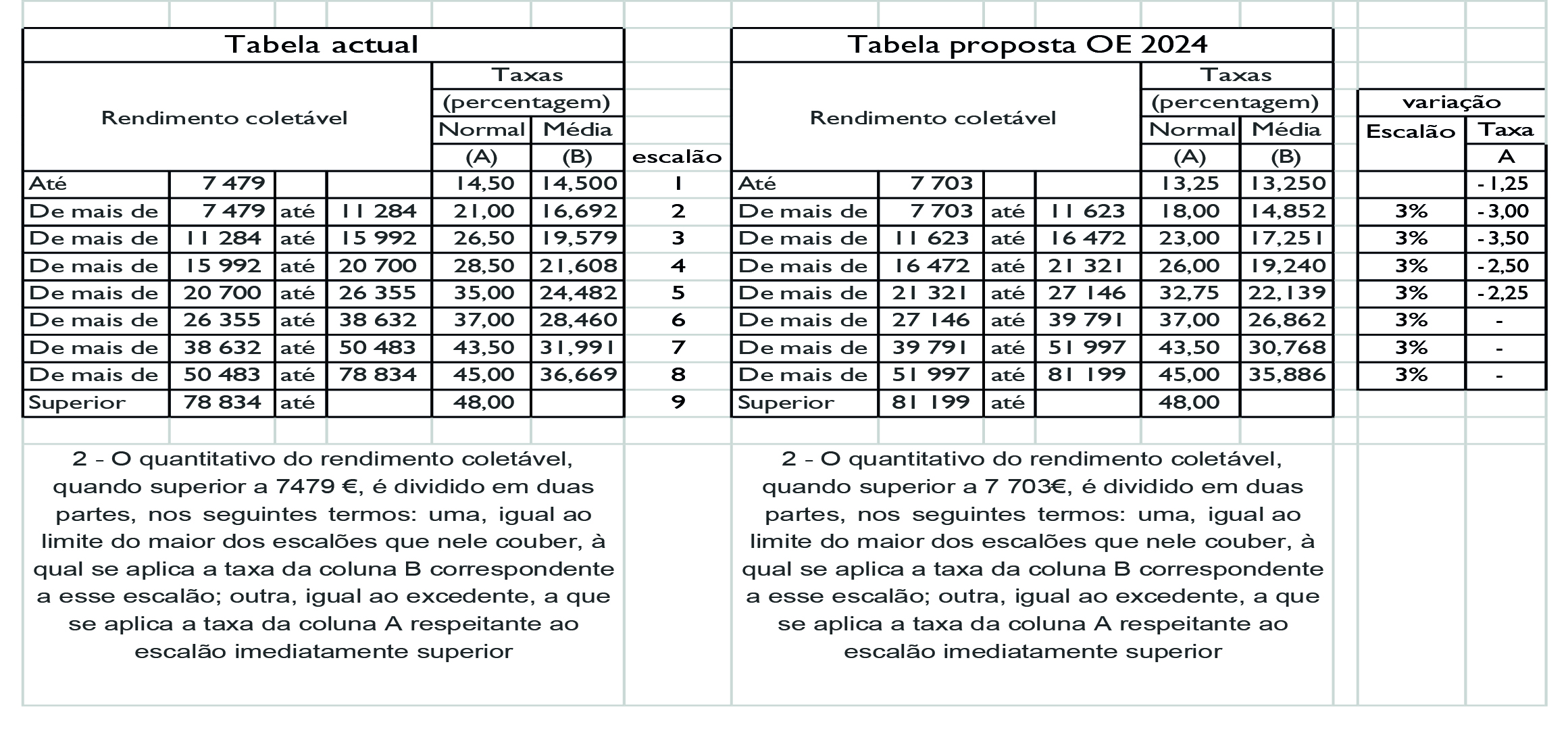

Art.º 68 – Taxas gerais

Atualização dos escalões do rendimento coletável em 3%, e redução das taxas em: 1,25 pontos percentuais (pp) no 1.º escalão, 3 pp no 2.º escalão, 3,5 pp no 3º escalão, 2,5 pp no 4.º escalão e 2,25 pp no 5.º escalão.

Para determinar o impacto das propostas do art.º 68 do IRS, nas remunerações dos enfermeiros, vamos enquadrar os níveis remuneratórios da Tabela Salarial de Enfermagem nos escalões do IRS:

- Nível 15 da TRU – escalão 3; Nível 19 a 23 da TRU – escalão 4; Nível 27 a 30 da TRU – escalão 5; Nível 33 a 49 da TRU – escalão 6; Nível 51 a 57 da TRU – escalão 7.

A estrutura mantém-se igual mesmo após a aplicação do aumento salarial proposto para 2024 pelo Governo que é: aumento de 52,63€ até ao nível 24 da TRU e 3% para os outros níveis.

Os exemplos apresentados a seguir evidenciam o impacto das alterações da proposta do OE 2024 nas remunerações dos enfermeiros.

- Nível 15 da TRU: remuneração mensal de 1.280,72€ passa para 1.333,35€; aumenta 4,1%; IRS diminui 7% e a remuneração líquida mensal aumenta 12€

- Nível 19 da TRU: remuneração mensal de 1.491,25€ passa para 1.543,88€; aumenta 3,5%; IRS diminui 8% e a remuneração líquida mensal aumenta 19€

- Nível 27 da TRU: remuneração mensal de 1.912,31€ passa para 1.969,68€, aumenta 3%; IRS diminui 8% e a remuneração líquida mensal aumenta 28€

- Nível 33 da TRU: remuneração mensal de 2.228,11€ passa para 2.294,95€, aumenta 3%; IRS diminui 7% e a remuneração líquida mensal aumenta 32€

- Nível 51 da TRU: remuneração mensal de 3.185,32€ passa para 3.280,88€, aumenta 3%; IRS diminui 3% e a remuneração líquida mensal aumenta 23€.

Art.º 78 D – Dedução de despesas de formação e educação

Passa a ser possível a dedução à coleta de IRS das despesas de formação profissional.

É dedutível um montante correspondente a 30% do valor suportado a título de despesas de formação e educação, incluindo formação profissional, por qualquer membro do agregado familiar, com o limite global de 800€.

Outras deduções à coleta

Não está proposto qualquer atualização nos limites das outras deduções à coleta, apesar do grande impacto que a inflação teve sobre elas, nomeadamente:

- Despesas gerais familiares (por sujeito passivo: 35% do valor suportado com limite de 250€);

- Despesas de saúde (15% do valor suportado por qualquer membro do agregado familiar com o limite global de 1.000€);

- Encargos com imóveis (15% do valor suportado).