Na declaração de IRS, a entregar entre 1 de abril e 30 de junho, os trabalhadores por conta de outrem e os pensionistas vão poder deduzir ao rendimento coletável sujeito a IRS o dobro do valor pago de quota sindical.

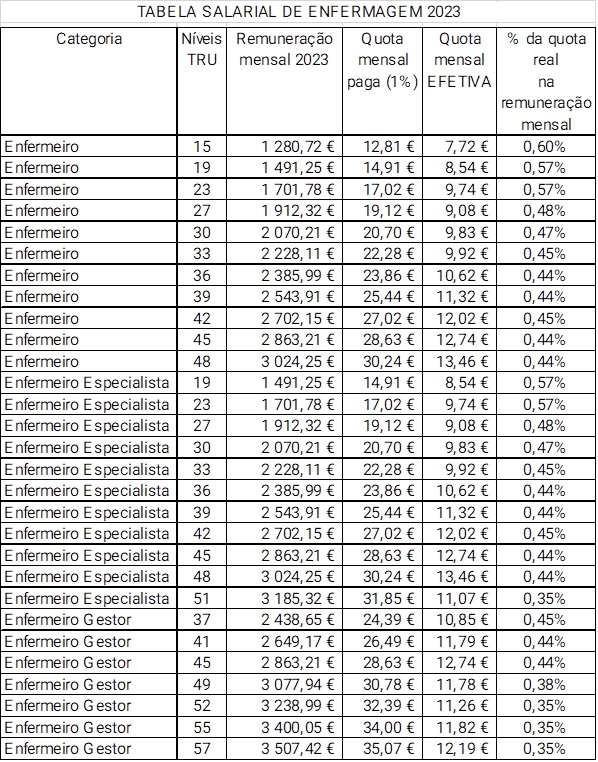

Este aumento da dedução para o dobro, que até agora era metade, determina que o trabalhador pague menos de IRS. Essa redução gera uma poupança para o trabalhador com origem na quota sindical, e significa uma diminuição, na realidade, do valor da quota paga. Como se evidencia no quadro seguinte, os valores da coluna “Quota mensal paga (1%)” passam a ser os valores constantes da coluna “Quota mensal efetiva”, porque é este o valor final pago por quem é sindicalizado.

Não sendo sindicalizado, em vez de fortalecer o sindicato que defende os interesses profissionais e salariais, o Estado fica com esse valor e o trabalhador paga mais IRS.

O quadro mostra os efeitos desta medida constante da Lei do Orçamento do Estado 2024 nas remunerações da tabela salarial de Enfermagem de 2023, pois são os valores a declarar no IRS em 2024:

Um exemplo para tornar tudo isto ainda mais claro.

Um enfermeiro(a) enquadrado(a) no nível 15 da Carreira de Enfermagem com a remuneração mensal de 1.280,72 euros, pagou mensalmente ao SEP a quota de 12,81 euros (1% da remuneração mensal). No entanto, a quota sindical que vai ser deduzida no seu rendimento coletável, que é o valor sobre o qual incide a taxa e determina a coleta (imposto), será o dobro. Ou seja, paga a quota mensal de 12,81 euros, mas desconta no rendimento coletável 25,62 euros, o que determina uma redução no IRS de 5,09€. Deduzindo este valor na quota sindical paga, ela reduz-se de facto para 7,72 euros, como consta do quadro. A quota sindical passa a representar apenas 0,6% da remuneração mensal em vez de 1%, como previsto nos estatutos do SEP.

Fazendo o mesmo raciocínio para os restantes níveis, obtêm-se os valores constantes do quadro anterior, que evidencia para todas as remunerações da tabela salarial de enfermagem a quota sindical efetivamente suportada pelos enfermeiros e enfermeiras:

- Enfermeiro nível 15, Enfermeiro e Enfermeiroespecialista nível 19 e 23, a quota sindical efetiva é de 0,60% a 0,57% da remuneração

- Enfermeiro e Enfermeiro-Especialista nível 27, 30, 33, 36, 39, 42, 45 e 48 e Enfermeiro Gestor nível 37, 41 e 45, a quota sindical efetiva varia entre 0,48% a 0,44% da remuneração

- Enfermeiro especialista nível 51 e enfermeiro gestor nível 49, 52, 55 e 57, a quota sindical efetiva varia entre os 0,38% a 0,35% da remuneração.

A quota sindical representa uma percentagem mais baixa nas remunerações mais elevadas (no nível 57 é 0,35% e no nível 15 é 0,60%) porque o valor deduzido ao rendimento coletável aumenta na proporção do salário (1% da remuneração mensal).